أولاً: الملخص التنفيذي

تشير نتائج الدراسة إلى أن المصارف الخليجية أظهرت مستوى مرتفعاً من الاستقرار المؤسسي خلال الأزمة محل الدراسة، مدفوعة بكفاءة تشغيلية عالية، ونضج في الحوكمة، وقدرات متقدمة في إدارة المخاطر.

إلا أن التحليل يكشف عن فجوة استراتيجية بين قوة الأداء الداخلي للمصارف، وبين محدودية حضورها في إدارة السردية والتأثير الخارجي، ما يعكس تبايناً بين “الاستقرار التشغيلي” و”التموضع الاستراتيجي المؤثر”.

وتخلص الدراسة إلى أن مستقبل الاستقرار المصرفي في الخليج لن يُقاس بالمؤشرات المالية فقط، وإنما بقدرة المؤسسات على إدارة التحولات، وبناء رواية مؤسسية تعزز الثقة وتدعم موقعها في بيئة جيوسياسية مضطربة.

ثانياً: المقدمة

في البيئات المستقرة، يُقاس أداء المصارف بحجم الأصول والربحية، أما في أوقات الأزمات، فإن المعيار الحقيقي يتمثل في قدرتها على الحفاظ على الاستقرار المؤسسي، واستمرارية الأعمال، والحفاظ على الثقة.

وقد شهدت منطقة الخليج توترات جيوسياسية مركبة، اختبرت جاهزية القطاع المصرفي ليس فقط تشغيلياً، بل استراتيجياً. وفي هذا السياق، تقدم هذه الدراسة قراءة تطبيقية لأداء المصارف الخليجية، وفق نموذج طروس لإدارة التحولات.

ثالثاً: مشكلة الدراسة

رغم قوة القطاع المصرفي الخليجي، فإن الدراسات التطبيقية التي تربط بين الاستقرار المؤسسي للمصارف وبين الأزمات الجيوسياسية ما تزال محدودة، خصوصاً في البيئة الخليجية.

وتسعى هذه الدراسة للإجابة عن السؤال الرئيسي:

كيف نجحت المصارف الخليجية في الحفاظ على الاستقرار المؤسسي أثناء الأزمات الجيوسياسية؟

رابعاً: أهمية الدراسة

الأهمية العلمية

• سد فجوة بحثية في الربط بين المصارف والتحولات الجيوسياسية.

• تقديم نموذج تطبيقي جديد لإدارة التحولات.

الأهمية العملية

• دعم صناع القرار المصرفي.

• تعزيز جاهزية المؤسسات للأزمات المقبلة.

• تطوير أدوات الاستجابة المؤسسية.

خامساً: أهداف الدراسة

1. قياس الاستقرار المؤسسي

2. تحليل إدارة المخاطر

3. تقييم الثقة المؤسسية

4. قياس إدارة التحولات

5. تقديم توصيات استراتيجية

سادساً: منهجية الدراسة

• نوع الدراسة: دراسة تطبيقية وصفية تحليلية.

• الأداة: استبيان Likert الخماسي.

• العينة: خبراء ومختصون بالقطاع المصرفي ومهتمين بالشأن الاقتصادي والسياسي والإعلامي.

• التحليل: المتوسطات الحسابية، Cronbach Alpha، تحليل فروق

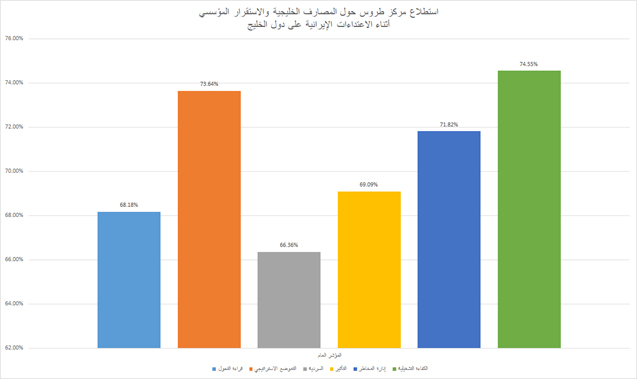

سابعاً: نموذج طروس لإدارة التحولات

يقيس النموذج قدرة المؤسسات على إدارة الأزمات عبر خمسة أركان:

1. قراءة التحول

2. التموضع الاستراتيجي

3. السردية المؤسسية

4. التأثير والثقة

5. إدارة المخاطر

الركيزة الأولى: قراءة التحول (68.18%)

– جاهزية جيدة، لكن ليست استباقية بالكامل يجيدون الاستعداد أكثر من القيادة.

هي قدرة المؤسسة على استشراف المخاطر، ورصد المتغيرات، والاستعداد قبل تفاقم الأزمة، وقد دخلت المصارف الخليجية الأزمة وهي مستعدة، بأدوات جاهزة، ما منحها تقييماً مرتفعاً:

1. جاهزية مسبقة: وجود أنظمة رقابية قوية، وخطط طوارئ، وبيئات تنظيمية ناضجة.

2. استعداد رقمي: اعتماد مرتفع على الخدمات الإلكترونية قبل الأزمة، ما خفف أثر التوتر.

3. مرونة السيولة: استمرار العمليات يشير إلى استعداد مالي مسبق.

الركيزة الثانية: التموضع الاستراتيجي (73.64%)

– الأعلى أداءً، قدرة عالية على التكيف السريع.

هو إعادة ترتيب الموارد والأولويات والقنوات بما يناسب البيئة الجديدة، وتشير النتائج إلى نجاح المصارف في التموضع بسرعة دون إرباك السوق، مع قدرة على التكيّف مع المتغيرات وتعزيز الثقة في استقرار القطاع.

1. التحول نحو القنوات الرقمية: اعتماد العملاء على التطبيقات والخدمات الإلكترونية.

2. تشغيل الفروع البديلة: في بعض الحالات، تأثر مقر رئيسي بينما استمرت الفروع.

3. استمرار التمويل والخدمات الأساسية: عدم تعطّل الاقتصاد الحقيقي.

الركيزة الثالثة: السردية المؤسسية (66.36%)

– الأضعف، غياب رواية خليجية موحدة.

هي قدرة المؤسسات على شرح الواقع، وطمأنة الجمهور، وصناعة رواية ثقة، وقد ظهر تفاوت نسبي في فعالية التواصل المؤسسي وبناء السردية الإعلامية، وتجسد في:

1. وجود بيانات تشغيلية متفرقة: صدرت تحديثات وإعلانات فردية من بعض البنوك.

2. غياب رواية خليجية موحدة: لم يظهر خطاب مصرفي خليجي جامع.

3. ضعف استثمار النجاح المؤسسي إعلامياً: استمرت الأعمال، لكن دون إبراز كافٍ لهذا النجاح.

الركيزة الرابعة: التأثير والثقة (69.09%)

– ثقة مستقرة، لكنها ناتجة عن الأداء لا عن التأثير

هو قدرة القطاع على تهدئة السوق، والحفاظ على ثقة العملاء والمستثمرين، وتعكس النتائج قدرة القطاع المصرفي على الحفاظ على تأثيره في السوق، وإن كان بدرجة أقل نسبيًا من المحاور التشغيلية والاستراتيجية، وقد تحقق:

1. عدم حدوث ذعر مصرفي واسع: استمرار السحب والإيداع والخدمات بشكل طبيعي.

2. ثقة العملاء بالقنوات البنكية: استمرار الاستخدام المرتفع للتطبيقات والفروع.

3. استقرار المزاج السوقي نسبياً: غياب اضطرابات مصرفية حادة.

الركيزة الخامسة: إدارة المخاطر (71.82%)

– قوة عالي، العمود الفقري للاستقرار.

هي قدرة المؤسسة على امتصاص الصدمات، واستمرار الأعمال، وتقليل الخسائر، أظهرت المصارف مستوى قويًا في إدارة المخاطر، حيث تمكنت من احتواء تداعيات الأزمة عبر:

1. استمرارية الأعمال: استمرار الخدمات المصرفية الأساسية.

2. الكفاءة التشغيلية: قدرة عالية على إدارة الموارد أثناء الضغط.

3. مرونة تشغيلية: استمرار العمل رغم تعطل بعض المقرات أو ارتفاع المخاطر.

4. جاهزية تنظيمية: وضوح الإجراءات والحوكمة.

رسم بياني لنتائج استطلاع مركز طروس حول المصارف الخليجية والاستقرار المؤسسي أثناء الاعتداءات الإيرانية على دول الخليج

رسم بياني لنتائج استطلاع مركز طروس حول المصارف الخليجية والاستقرار المؤسسي أثناء الاعتداءات الإيرانية على دول الخليج

الاستنتاج الاستراتيجي:

تكشف النتائج أن المصارف الخليجية نجحت في إدارة الأزمة من الداخل (تشغيل، مخاطر، حوكمة)، لكنها لم تتحول بعد إلى فاعل استراتيجي مؤثر في تشكيل الرواية خلال الأزمات.

كما تظهر فجوة بين “الاستجابة السريعة” و”القيادة الاستباقية”، حيث يتفوق القطاع في التكيف، مقابل محدودية في الاستشراف والتأثير.

كما أظهرت النتائج غياب التكامل المصرفي الخليجي، حيث لجأت بعض دول الخليج إلى ترتيب مبادلة مع الدولار الأمريكي عبر قنوات خارجية عن فجوة واضحة في بنية التكامل المصرفي الخليجي، إذ إن لحظات الهلع وسحب السيولة كان يفترض أن تُمتص داخل المنظومة الإقليمية عبر آليات دعم متبادلة بين البنوك المركزية الخليجية.

كما أن غياب شبكة سيولة مشتركة، أو خطوط تبادل عملات بينية، جعل الاستجابة مرهونة بالخارج بدل أن تكون مدارة خليجياً.

ثامناً: أمثلة تطبيقية من البنوك الخليجية:

أظهرت البنوك الخليجية:

• انتظام الجمعيات العمومية

• استمرار الإفصاحات المالية

• عدم توقف الخدمات

• دعم المبادرات المجتمعية

• مرونة تشغيلية عالية

ما يعكس استقراراً فعلياً على أرض الواقع

الكويت

بيت التمويل الكويتي

عقد البنك جمعيته العمومية بتاريخ 30 مارس 2026، في توقيت يعكس انتظام الحوكمة رغم التوترات الإقليمية، حيث أقرت الجمعية البيانات المالية وناقشت توزيع الأرباح وتعزيز سياسات إدارة المخاطر.

كما زكت الجمعية أعضاء مجلس الإدارة غير المستقلين والمستقلين للسنوات الـ3 القادمة، وجرى كذلك اعتماد جميع بنود الجمعية العامة العادية وغير العادية للسنة المالية المنتهية في 31/12/2025.

وعلى مستوى الأنشطة، أطلق البنك مبادرة “علم الكويت فوق كل بيت” في بُعد وطني واضح، إلى جانب إجراء سحوبات “الحصاد” المؤجلة، والمساهمة بمبلغ 2 مليون دينار في حملة سداد ديون الغارمين.

بنك بوبيان

أعلن البنك تحقيق أرباح بقيمة 26.4 مليون دينار عن الربع الأول من 2026، في رسالة طمأنة واضحة للأسواق، كما عقد جمعيته العمومية العادية وغير العادية في 10 مارس 2026، والتي أقرت النتائج المالية وأكدت أن “بوبيان” يواصل مسيرته الناجحة في تحقيق نمو متوازن في مختلف مؤشرات الأداء الرئيسية خلال عام 2025.

وعلى مستوى الأنشطة، شارك البنك في دعم مبادرة “زهرة العرفج”.

بنك وربة

عقد البنك جمعيته العمومية العادية وغير العادية للسنة المالية المنتهية في 31 ديسمبر 2025 بتاريخ 31 مارس 2026، ضمن سياق الحفاظ على انتظام القرارات المؤسسية، وقد وافقت الجمعية العامة على كل بنود جدول الأعمال، وفي مقدمتها توصية مجلس الإدارة بتوزيع أرباح نقدية بنسبة %5 (أي 5 فلوس للسهم الواحد) وأسهم منحة بنسبة %5 (أي 5 أسهم لكل 100 سهم)، للمساهمين المقيدين في سجلات البنك بتاريخ الاستحقاق.

وعلى صعيد الأنشطة، دعم البنك حملة “زهرة العرفج”، وشارك في حملات التبرع بالدم، إضافة إلى إجراء سحوبات “السنبلة”.

بنك الخليج

عقد جمعيته العمومية في 14 مارس 2026، وقد أقرت توزيع أرباح نقدية بواقع 9 في المئة لكل سهم إضافة إلى أسهم منحة مجانية بنسبة 5 في المئة عن السنة المالية المنتهية في 31 ديسمبر 2025.

وأصدر تقريره السنوي في 3 مارس، ثم تقرير الاستدامة في 9 أبريل، ما يعكس التزامًا عاليًا بالشفافية حتى في أوقات التوتر. كما واصل أنشطته التسويقية عبر سحب “مليونير الدانة”.

بنك الكويت الوطني

أعلن نتائج الربع الأول من 2026، وعقد جمعيته العمومية في 14 مارس، ثم جمعية عمومية غير عادية في 28 مارس، ما يشير إلى توجه استباقي لإعادة ضبط بعض الصلاحيات أو الهياكل. كما دعم حملة “زهرة العرفج” وأجرى سحوبات “الجوهرة”.

السعودية

مصرف الراجحي

أعلن نتائج الربع الأول من عام 2026، وواصل تفعيل حساباته الادخارية عبر برامج الجوائز، إلى جانب مساهمة كبيرة بلغت 27 مليون ريال سعودي في العمل الخيري.

البنك الأهلي السعودي

أعلن نتائج الربع الأول من 2026، ودشّن مركزًا للمنشآت الصغيرة، في خطوة تعكس توجهًا لدعم الاقتصاد الحقيقي وتعزيز قطاع الأعمال خلال فترة عدم اليقين.

بنك الرياض

أعلن أرباح الربع الأول بتاريخ 21 أبريل 2026، ضمن سياق الإفصاح المالي المنتظم الذي يعزز ثقة المستثمرين رغم التقلبات.

الإمارات

الإمارات دبي الوطني

أطلق مبادرات دعم ومزايا مالية موجهة للصفوف الأمامية، في استجابة تعكس البعد الإنساني للمؤسسات المالية خلال الأزمات.

بنك أبوظبي الأول

أعلن نتائج الربع الأول في 23 أبريل 2026، وعقد جمعيته العمومية في 11 مارس، والتي أقرت البيانات المالية وخطط التوسع. كما قدم مزايا للصفوف الأمامية، ودعم حملة “وقف أم الإمارات للأيتام” بمبلغ 20 مليون درهم.

دبي الإسلامي

عقد جمعيته العمومية في 2 أبريل 2026، وقدم مزايا مصرفية للصفوف الأمامية، في إطار دعم الفئات الحيوية خلال الأزمة.

قطر

QNB

أعلن نتائج الربع الأول في 12 أبريل 2026، واتخذ إجراءً مباشرًا بتأجيل أقساط التمويل لمدة 3 أشهر، ما يعكس تدخلًا واضحًا لدعم العملاء.

مصرف قطر الإسلامي

عزز خدماته المصرفية الإسلامية الرقمية، مع استمرار توسعه في تمويل الأفراد والشركات، بما يعكس تركيزه على تعزيز الريادة في القطاع المصرفي الإسلامي.

البنك التجاري القطري (CBQ)

أعلن نتائج الربع الأول خلال مارس 2026، وواصل التوسع في الحلول البنكية الرقمية والخدمات الذكية، بما يعكس توجهه نحو تعزيز تجربة العملاء والخدمات المصرفية الحديثة.

مصرف الريان

ركّز على تطوير الخدمات التمويلية والاستثمارية المتوافقة مع الشريعة، مع تعزيز القنوات الرقمية والخدمات الإلكترونية، بما يعكس توجهه لدعم النمو وتحسين كفاءة الخدمات المصرفية.

سلطنة عمان

بنك مسقط

أعلن عن تأجيل أقساط القروض لبعض العملاء، ونظم “ملتقى الريادة 2026″، في إشارة إلى الجمع بين دعم العملاء وتحفيز بيئة الأعمال.

صحار الدولي

أعلن بياناته المالية في 14 أبريل 2026، وعقد جمعيته العمومية في 15 أبريل، إلى جانب تأجيل القروض للأفراد والمؤسسات، وتقديم 100 ألف ريال عماني لدعم المتضررين من منخفض “المسرات”.

تاسعاً: القراءة التحليلية

تكشف النتائج المدعومة بالتطبيقات الميدانية أن المصارف الخليجية نجحت في إدارة الأزمة من الداخل (تشغيل، مخاطر، حوكمة)، بينما لا يزال التحدي الأكبر في إدارة الصورة الذهنية خارجيًا (السردية والتأثير المركّب)، وهو ما يفتح مجالًا لتطوير أدوات الاتصال الاستراتيجي بما يتناسب مع قوة الأداء الفعلي.

عاشراً: التوصيات

للمصارف

1. إنشاء وحدات رصد جيوسياسي.

2. تطوير السردية المؤسسية.

3. تعزيز الاتصال المؤسسي وقت الأزمات.

4. الاستثمار في التحول الرقمي.

5. بناء مؤشرات إندار مبكرة للمخاطر المركبة.

للجهات التنظيمية

1. توسيع اختبارات الضغط.

2. تعزيز التنسيق الخليجي بين المصارف.

3. بناء إطار استجابة موحد.

الخاتمة

تؤكد الدراسة أن المصارف الخليجية أظهرت مستوى متقدماً من الاستقرار المؤسسي خلال الأزمة، بما يعكس قوة البنية التنظيمية، ونضج الحوكمة، وكفاءة إدارة المخاطر.

كما تكشف أن مستقبل الاستقرار المصرفي لن يُقاس بالمؤشرات المالية وحدها، وإنما بقدرة المؤسسات على إدارة التحولات في بيئة عالمية معقدة.

وفي بيئة جيوسياسية متقلبة، يصبح النجاح الحقيقي هو القدرة على إدارة التحولات، وصياغة رواية استراتيجية تعكس قوة الأداء، وتمنح المؤسسات دوراً أكثر تأثيراً في المشهد العام.

This post has already been read 211 times!